Freier Einblick Unabhängiger Journalismus

Freier Einblick Unabhängiger Journalismus

Wie Millionen von Menschen auf der ganzen Welt lieh sich Zhang Chunzi Geld, von dem sie dachte, sie könne es zurückzahlen, bevor das Coronavirus alles verändert hat.

Jetzt ist sie von ihrem Job bei einem Bekleidungsexporteur in Hangzhou – einer der wohlhabendsten Städte Chinas – entlassen worden. Die 23-Jährige versäumt es, ihre Schulden in Höhe von 12.000 Yuan (1.700 Dollar) von ihrer Kreditkarte und einer Online-Kreditplattform von Jack Ma’s Ant Financial zu begleichen. „Ich bin mit allen Rechnungen in Verzug und es gibt keine Möglichkeit, meine Schulden vollständig zu bezahlen“, sagte Zhang.

Ihre Geschichte spielt sich in China, wo der Virusausbruch seit mehr als drei Monaten Leben kostet und die Wirtschaft verwüstet, in ähnlicher Weise ab. Während sich Covid-19 seinen Weg durch den Rest Asiens, Europas und Amerikas bahnt – die Länder in die Enge treibt, die Arbeitslosigkeit in die Höhe treibt und die Besitzer von Kleinunternehmen verprügelt – ist es laut Analysten nur eine Frage der Zeit, bis die überforderten Haushalte weltweit beginnen, ihre Kredite nicht mehr zu bezahlen.

Die Frühindikatoren aus China sind nicht schön. Die überfälligen Kreditkartenschulden schwollen im vergangenen Monat um etwa 50% gegenüber dem Vorjahr an, so die Verantwortlichen zweier Banken, die bei der Diskussion interner Zahlen darum baten, nicht genannt zu werden. Die Qudian Inc., ein in Peking ansässiger Online-Kreditgeber, sagte, dass die Zahl der überfälligen Kredite im Februar von 13% Ende letzten Jahres auf 20% gestiegen sei. Die China Merchants Bank Co., einer der größten Anbieter von Verbraucherkrediten des Landes, sagte in diesem Monat, dass sie im Kreditkartengeschäft „den Pausenknopf gedrückt“ habe, nachdem die Zahl der überfälligen Kredite „erheblich“ angestiegen war. Schätzungsweise 8 Millionen Menschen in China verloren im Februar ihre Arbeit.

„Diese Probleme in China sind eine Vorschau auf das, was wir weltweit erwarten sollten“, sagte Martin Chorzempa, ein Forschungsstipendiat am Peterson Institute for International Economics in Washington.

Das Ausmaß des Drucks auf die Verbraucher und ihre Kreditgeber wird zwar von der Wirksamkeit der staatlichen Bemühungen zur Eindämmung des Virus und zur Stützung der Wirtschaft abhängen, aber der Spielraum für Schmerzen ist immens.

Die Verschuldung der Haushalte im Verhältnis zum BIP war in Ländern wie Frankreich, der Schweiz, Neuseeland und Nigeria noch nie so hoch wie in einem Bericht des Institute of International Finance vom Januar.

In Australien, das unter den G20-Staaten die höchste Verschuldung der Haushalte aufweist, sagte der größte Kreditgeber des Landes am Donnerstag, dass seine Finanzhilfe-Linien das Achtfache des normalen Anrufvolumens erhalten. Ein ähnlicher Anstieg der Anfragen hat die Kreditgeber in den USA überflutet, wo die Kreditkartenguthaben im vergangenen Jahr auf einen beispiellosen Betrag von 930 Milliarden Dollar angeschwollen sind und 3,28 Millionen Menschen in der Woche bis zum 21. März Arbeitslosenunterstützung beantragt haben – das Vierfache des bisherigen Rekords.

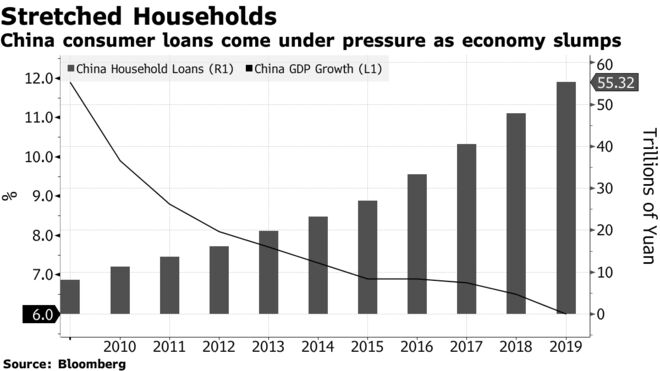

Nur an wenigen Orten ist die Kreditaufnahme der Verbraucher in den letzten Jahren stärker gestiegen als in China, wo die Verschuldung der Haushalte einschließlich der Hypotheken auf den Rekordwert von 55 Billionen Yuan im Jahr 2019 angestiegen ist.

Diese Zahl hat sich seit 2015 fast verdoppelt, dank eines Immobilienbooms und dem Aufstieg von Online-Kreditgebern wie Ant Financial. Die Risikomodelle des Unternehmens stützen sich zwar auf eine Vielzahl von Zahlungsdaten, müssen aber erst noch durch einen größeren Wirtschaftsabschwung getestet werden. Viele Verbraucher, die diese kurzfristigen, hochverzinslichen Kredite aufnehmen – die in der Regel von Banken über die Alipay-Smartphone-App von Ant finanziert werden – haben ein minimales Einkommen und praktisch keine Kreditgeschichte.

„Seit 2015 haben die Banken ihre Kriterien immer wieder gesenkt, um im Wettbewerb bestehen zu können“, sagte Zhang Shuaishuai, Analyst bei der China International Capital Corp. „Der Ausbruch des Virus hat ihre Risikoexposition beschleunigt. Es wird nur noch schlimmer werden, wenn die Arbeitslosigkeit weiter ansteigt.“

Ant lehnte einen Kommentar ab.

Die Verbraucherausfallraten bei einigen Banken sind bereits von etwa 1% vor dem Ausbruch auf bis zu 4% gestiegen, so Zhao Jian, Leiter von Atlantis Financial Research, der eine Umfrage unter Kreditgebern zitierte. Ein leitender Angestellter einer großen chinesischen Bank sagte, seine Firma unternehme Schritte, um Kreditkartenkredite zu straffen oder sogar einige Kunden fallen zu lassen, nachdem sie einen raschen Anstieg der überfälligen Zahlungen beobachtet habe.

Da auch die Zahlungsrückstände von Unternehmen steigen, könnten die Banken in diesem Jahr mit einem Anstieg der gesamten notleidenden Kredite um 5,2 Billionen Yuan und einem beispiellosen Gewinneinbruch von 39% konfrontiert werden, so ein Worst-Case-Szenario, das die Analysten der UBS Group AG diesen Monat skizziert haben.

Massive staatliche Konjunkturprogramme werden dazu beitragen, den Einbruch zu mildern. Die meisten Länder haben in den letzten Monaten Pläne für wirtschaftliche Unterstützungsmaßnahmen angekündigt, darunter ein 2 Billionen-Dollar-Paket in den USA, das direkte Zahlungen an Amerikaner mit niedrigem und mittlerem Einkommen vorsieht. Einige der größten US-Kreditgeber haben sich verpflichtet, für von der Krise betroffene Hypothekenschuldner tilgungsfreie Zeiten anzubieten.

In China haben die Behörden das Finanzsystem mit Liquidität überschwemmt und die Banken ermutigt, ihre Kreditvergabe an kleine Unternehmen, die etwa 80% der Arbeitskräfte des Landes beschäftigen, zu verstärken.

Während die meisten Banken noch keinen Schuldenerlass für Verbraucher außerhalb der Städte wie Wuhan anbieten, die vom Virus besonders hart getroffen wurden, sagt UBS voraus, dass Chinas Regierung bei Bedarf mehr tun wird, um den Menschen bei der Arbeitssuche und der Bezahlung ihrer Rechnungen zu helfen. Bloomberg Economics schätzt, dass in der Woche bis zum 20. März etwa 85% der Wirtschaft wieder online waren, mit Ausnahme des ursprünglichen Virus-Epizentrums in der Provinz Hubei.

„Ein starker Anstieg der Arbeitslosigkeit und daraus resultierende hohe Zahlungsausfälle bei Privatkundenkrediten werden von den Behörden nicht toleriert, da die soziale Stabilität ihr Endergebnis ist“, sagte May Yan, ein in Hongkong ansässiger Analyst bei UBS.

Dennoch ist es unwahrscheinlich, dass sich die Konjunkturmaßnahmen auf alle auswirken werden, insbesondere in Ländern wie China, wo die Finanzen der Haushalte so stark belastet sind wie nie zuvor. Die Verbraucherschulden im Verhältnis zum Einkommen des Landes stiegen von 30 Prozent vor zehn Jahren auf 92 Prozent Ende 2018 und übertrafen damit Deutschland und näherten sich laut IIF dem Niveau der USA und Japans an. Es besteht die Gefahr, dass eine anhaltende Konjunkturflaute und ein schwacher Immobilienmarkt mehr Menschen dazu zwingen wird, ihre Kredite zu kündigen.

Für Yin Weijun, einen 27-Jährigen, der kürzlich seinen Job als Hotelchef in Wenzhou, einer Stadt im Südosten Chinas, verloren hat, ist dieser Moment bereits eingetreten.

„Ich bin wie ein Flüchtling vor den Schulden“, sagte er. „Ich hatte noch nie in meinem Leben eine Zahlung versäumt, aber der Virus ließ mir keine Wahl. Selbst wenn sie mir ein oder zwei Monate mehr geben, kann ich immer noch nicht bezahlen.”

Quelle: Bloomberg